今回は印刷業界について取り上げます。印刷業界は構造的な低迷もありますが、今回のコロナショックにより大きな変革の波にさらされようとしています。その変革の波をとらえ、印刷会社がどう変わっていくべきなのか、方向性を示したいと思います。

コロナショックと印刷業界の構造変化

今回のコロナ禍によりリモートワークが注目されていますが、印刷業界は実に15年以上前からリモートワークが提唱されていたことをご存じでしょうか。

旧態依然とした印刷会社の営業パーソンは、顧客企業まで御用聞きに通い、会社に戻って見積書を作成し、受注後に作業指示書を作って生産管理部に渡し、進捗状況を逐一生産管理部に確認し、校正を顧客に渡し、修正を制作部門に伝え、印刷現場で立ち合い、納品にも立ち合うというのが一般的でした。顧客企業と事務所、工場を何度も行き来しなければならなかったのです。

しかし2004年ころから印刷工場のネットワークによる自動化・見える化が提唱されると、営業パーソンの効率化も可能になりました。工場の進捗状況はウェブによりリアルタイムで確認できますし、ウェブブラウザで校正のやり取りもできるようになりました。

にもかかわらず、これまで営業のリモートワーク化は遅々として進みませんでした。システムを構築するコストもあるかもしれません。しかしそれ以上に「営業は足で稼げ」「フェイス・トゥ・フェイスでなければお客様との信頼関係は築けない」という旧来の発想からでしょう。

ところが、他の業界と同様、リモートワークの波は今、印刷業界にも押し寄せています。リモートワークに躊躇していた経営幹部も、いざビデオ会議システムで顧客とのやり取りを行ってみると、「意外といけるかも」「これで十分」と思うようになった人が多いようです。企画書は自宅でも作成できますし、見積の積算などもクラウドシステムを使って自宅でできます。進捗状況の把握もスマートフォンでもできるようになりました。今や社内の会議だけでなく、顧客とのやり取りも自宅でできるのではないか…そう考えると、営業パーソンや営業活動の在り方も大きく変わっていくでしょう。

一方、制作(デザイン)部門は1995年ころからリモートワークが当たり前になりました。DTP(デスクトップ・パブリッシング)により、MacのパソコンとAdobeの制作ソフト群さえあれば、デザイナーが個人でも仕事を請けることができるようになったからです。Adobeの制作ソフト群が「Adobe Creative Cloud」としてクラウド化・サブスクリプション化(一定期間の利用権として料金を支払う方式)すると、コスト面や場所の制約が少なくなり、デザイナーのすそ野は大きく広がりました。

一般の印刷会社にとって危機なのは、顧客企業に所属するデザイナーや、顧客から仕事を請け負ったフリーランスデザイナーが、印刷ネット通販にデザインのみならず印刷を発注することで印刷の仕事をも完結できるようになったことです。そうなると、ますます印刷製造は寡占状態の印刷ネット通販会社に集約され、今度は一般の印刷会社自体の存在意義が問われることになります。

昨今のコロナショックにより、イベント自粛のあおりを受けて印刷会社も非常に厳しい経営状況にあります。しかし長期的な変化に着目すると、DTPの普及や印刷ネット通販の拡大による、印刷業界の構造変化はすでに90年代から始まっており、テレワークの土壌も整っていました。コロナショックは、すでに存在していた変化の芽を急激に推進しようとしている、といえるのではないでしょうか。もはやテレワークは働き方改革ではなく、業界の構造変化を促しはじめているのです。

印刷業界のファイブフォース分析

印刷業界に関しては様々なイメージがあると思いますが、「衰退産業」、良くて「成熟産業」という印象は共通してお持ちではないでしょうか。

実際に印刷産業の出荷額は1991年の8兆9,287億円をピークにほぼ右肩下がりに落ち込み、2017年には5兆2,378億円と、ピーク時の59%にまで減少しています。

その印刷業界の分析を、業界分析の基本的なツールである「ファイブフォース分析」で行ってみたいと思います。

アメリカの競争戦略論の大家マイケル・ポーターによると、業界の競争の性質を決めるのは、

② 同業者間の敵対関係

③ 買い手の交渉力

④ 新規参入の脅威

⑤ 代替品の脅威

―の5つの要因があります。

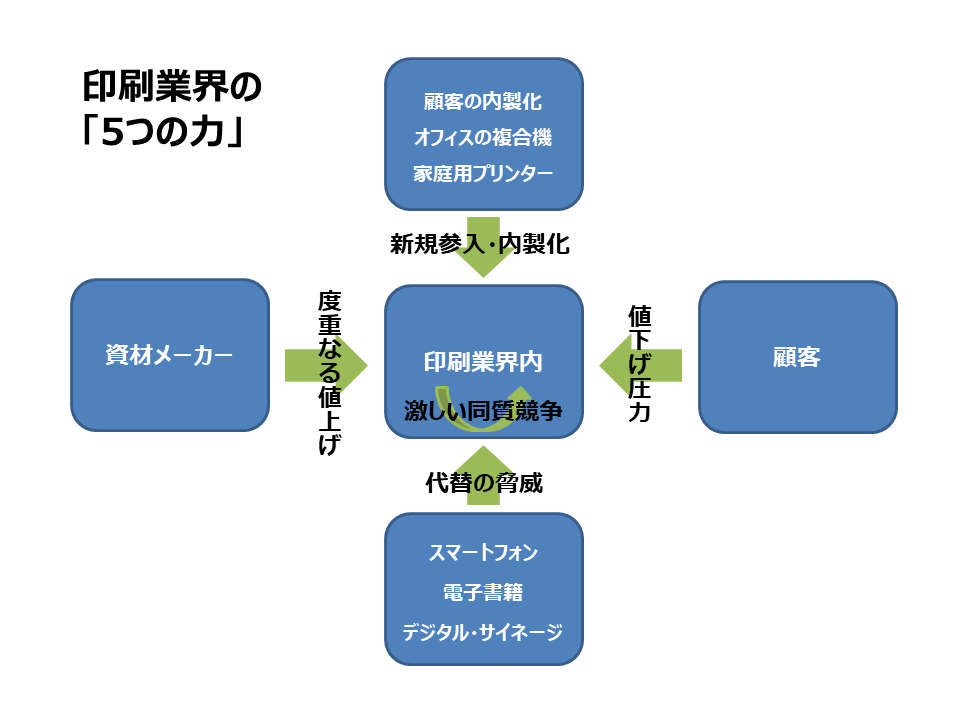

これを印刷業界に当てはめると図1のようになります。

図1 印刷業界 5つの力(ファイブフォース分析)

① 売り手の交渉力

印刷会社にとっての売り手は印刷版メーカーであり、インキメーカーであり、製紙メーカーですが、それらの諸資材はメーカー数社による寡占状況になっています。問題なのはメーカー数社による同時値上げの実施です。印刷業界団体は同時値上げが発表されるたびに独占禁止法に抵触するとして反対の意見書を公正取引委員会に提出していますが、すべて押し切られています。

実際に諸資材が適正価格なのか、独占禁止法に抵触しているかはここでは問題にしません。重要なのは、諸資材の価格決定権を売り手が握っているということです。

② 同業者間の敵対関係

印刷業界内では需要は減少しているのに機械の生産性は向上し供給過多を起こしています。工程のデジタル化に伴う品質の標準化により差別化が難しく、激しい価格競争を起こしています。業界最低価格ともいっていい印刷ネット通販の価格がネット上で開示されていることも、価格競争に拍車をかけています。

③ 買い手の交渉力

印刷物の発注におけるスイッチングコスト(取引先を変える際に発生する費用)が低く、相見積により激しい値下げ圧力があります。印刷ネット通販やデータ送稿のインフラ整備により全国様々な会社との交渉が可能になり、買い手の交渉力は増しています。

④ 新規参入の脅威

成熟産業、衰退産業と目されている印刷業界において、新規参入の脅威は少ないです。しかし一種の新規参入の脅威は顧客の内製化です。低価格のオンデマンド印刷機により印刷を内製化する企業は多いです。IT業者や出版社の印刷機導入の動きもあります。またオフィスの複合機や家庭のプリンターも一種の内製化といえます。

⑤ 代替品の脅威

インターネットにより、百科事典・電話帳・地図帳から有価証券まで様々なコンテンツがすでに代替を終えてしまいました。チラシやカタログ、マニュアル、雑誌、新聞、書籍まで電子化の波に襲われています。

このように、印刷業界は5つの競争要因すべてにおいて、非常に厳しくなっています。なによりインターネットによる情報革命、コミュニケーション革命によって、印刷業界は苦境に立たされているのです。

マーケティング・サービス・プロバイダーとBPO

これらの構造変化に対して、果敢に変革を行っている印刷会社があります。共通しているのは、印刷という「モノ」ではなく、販促効果や業務効率効果などの「ベネフィット」を顧客に提供していることです。

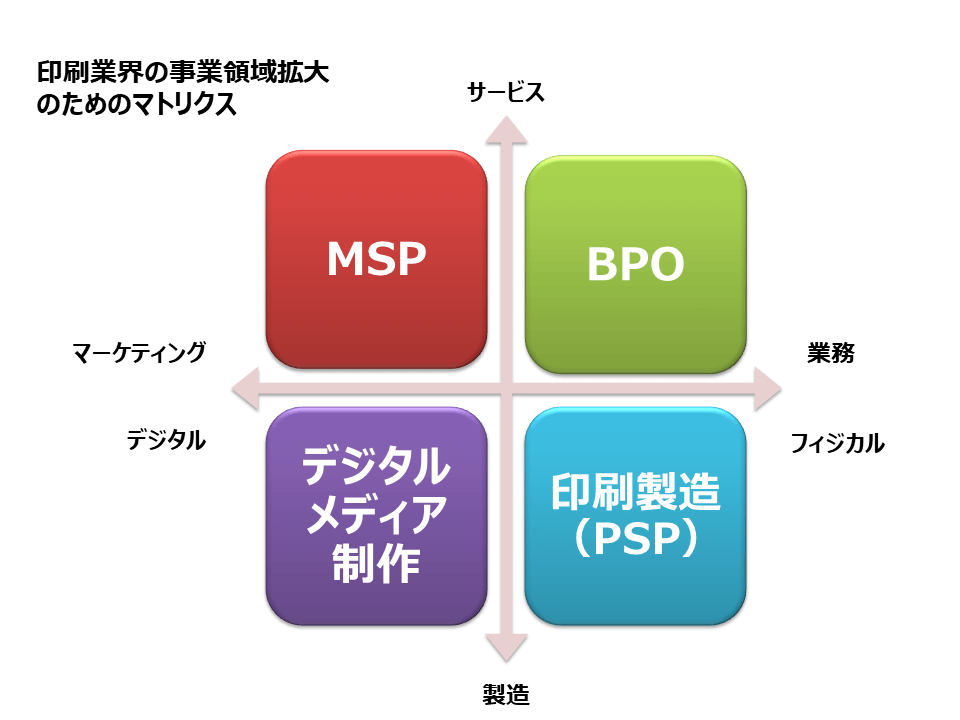

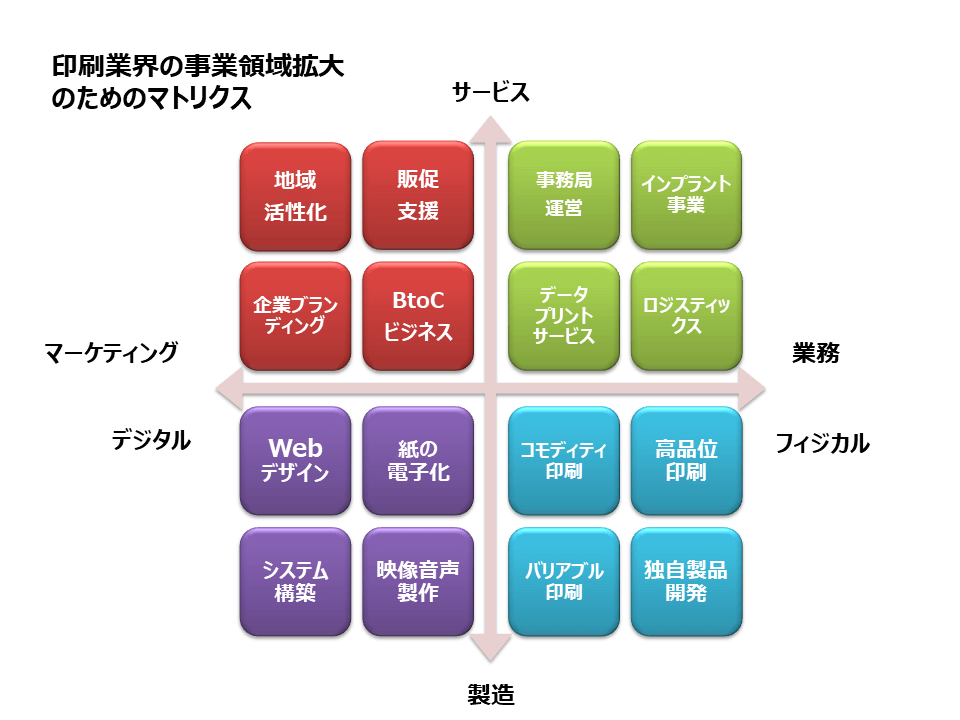

印刷業界は主に4つの変革の方向性があるとみています。図2に示します。

図2 印刷業界の事業領域拡大のためのマトリックス(4領域)

1つ目は「マーケティング・サービス・プロバイダー」(MSP)への転換です。これはアメリカの印刷業界でも20年以上前から唱えられていた方向性で、印刷物という「モノ」では価格競争に陥る、それならば印刷物などのツールを使って顧客のマーケティングを代わって行おうという考え方です。

2つ目は「ビジネス・プロセス・アウトソーシング」(BPO)への参入です。これはかつての帳票(ビジネスフォーム)印刷会社が大成功を収めたビジネスで、最初は明細書や請求書のフォームだけを印刷していたものが、顧客から明細書や請求書の中身(データ)を預かるようになり、明細書の印字、封筒への封入・封緘、発送までをワンストップで行うようになりました。今や、例えばクレジットカードの一切の業務、申込書を預かりデータ化し、明細書を作成・発送し、コールセンターまで請けるという会社が伸びています。

3つ目は、デジタルメディアへの対応です。マーケティングを一括で請け負うのならば、そのあらゆる手段(ツール)も提供する必要があります。ウェブやデジタルサイネージ、さらにはツイッターやフェイスブックの運営までが、印刷会社の業務に入ってきます。

4つ目が、かつての本業である印刷です。一般的な印刷物ならば価格競争に耐えられるような徹底的な工程効率化を行う必要があります。一方、独自の紙製品を開発したり、デジタル印刷と呼ばれる技術を使ってパーソナライズ(バリアブル)されたDMを製作したり、品質の高い印刷(高精細印刷など)を行えば、新たな付加価値は生まれます。

16のマトリクスを組み合わせて変革せよ

4つの事業領域を16に細分化しました(図3)。マーケティング・サービス・プロバイダーに関しては、対象は企業のみならず消費者、地域も含みます。BPOに関しては学会の事務局を請け負って論文集や抄録を製作している会社や、顧客企業のオフィスに常駐して、印刷業務を代行するサービス(インプラント事業)などがすでにあります。

図3 印刷業界の事業領域拡大のためのマトリックス(16領域)

図3 印刷業界の事業領域拡大のためのマトリックス(16領域)

顧客体験の中でデジタルの重要性はますます高まる

印刷業界では「デジタルかアナログか」という議論がいまだにあり、「インキは文化の香り」「紙の温もりを忘れるな」というイデオロギー論といっていい主張すらなされています。

確かに印刷物は独自の特長があります。メモ帳や単語帳など記銘を必要とするものは紙のほうが良いでしょう。読むたびに電力を使うこともありません。物理的に取っておくことができます。B2サイズのチラシの情報量はPCのバナー広告にはありません。

しかしここでいう「デジタル化」とは、一つは「データドリブン」(デジタルデータをいかに使いこなすか)のことで、メディアがデジタルか紙かという問題ではありません。

今の進化したマーケティング時代には、最適な顧客に、最適な情報を、最適なタイミングで送らなければなりません。

16のマトリクスのうちの多くの事業領域で、データドリブンが必要になってきます。例えば一枚一枚を可変印刷(バリアブル印刷)して、顧客一人一人の嗜好に合ったコンテンツのDMを、最適のタイミングで送るにも、データドリブンが鍵になります。

もう一つは文字通りデジタルメディアを含むマルチメディア化です。現代マーケティングでは、印刷物(DMやチラシ、新聞や雑誌広告)だけでなく、デジタルメディア(自社サイト、eメール、SNS、ブログ、デジタルサイネージ)など多様なメディアを組み合わせることが不可欠になってきます。さらにこれらのメディアでアテンションを得たのちに、電話営業や訪問営業をかけることも有効です。

印刷業界では、マーケティング・オートメーション(MA)の導入も進んでいます。簡単にいうと、リード(見込客)を獲得し、育成し、選定する一連のマーケティング・プロセスを自動化するソフトのことで、印刷会社は顧客企業からデータを預かり、MAを駆使してeメールを送ったり、DMを送ったり、電話営業をかけたりしています。そのようないわゆるマーケティング・サービス・プロバイダー(MSP)にとって、データドリブンやデジタルメディアの活用は欠かせないのです。

印刷業界はどう変わるか

コロナショック後の印刷業界の方向性を見てきました。以上の流れから考えて、印刷業界は次のような構造変化が起きるでしょう。

- 営業部門やデザイン部門においてフリーランス化が進み、彼らが印刷ネット通販に外注することによって従来の印刷会社がさらなる打撃を受ける。

- 営業部門やデザイン部門のリモートワークを含めた業務効率化を行わない印刷会社は生き残れない。

- 顧客のマーケティング支援を行うマーケティング・サービス・プロバイダーや、顧客の業務支援を行うビジネス・プロセス・アウトソーシングなど、顧客の支援を行う業態に変革する。

- データドリブンを巧みに行い、マルチメディアに対応した会社が生き残る。

コロナショックで多くの印刷会社が受注減に苦しんでいますが、変革のスピードを緩めることはできません。短期的な変化のうねりと、長期的な変化のうねりをしっかりととらえて、進むべき方向を定める必要があります。

BRANDINGLAB編集部 執筆

株式会社イズアソシエイツ