では、今回メルカリ社が進めているBNPLサービス(後払いサービス)は、どのような狙いがあるのでしょうか。

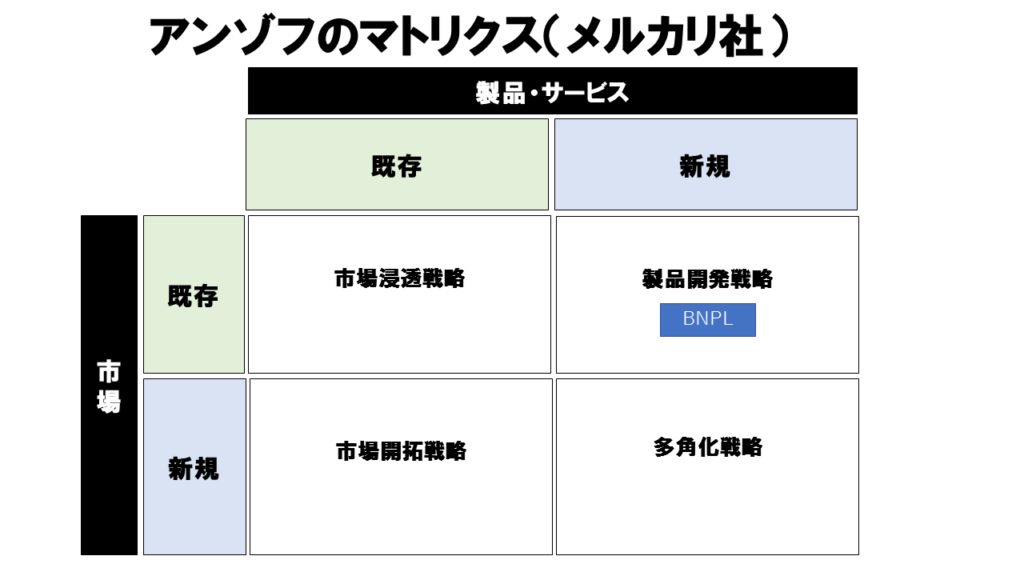

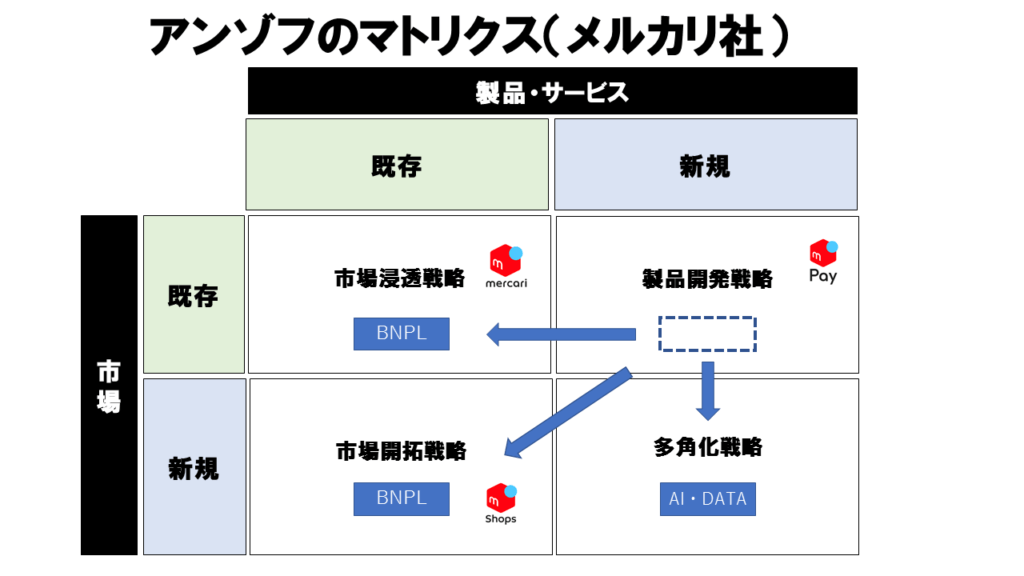

こちらについては、アンゾフのマトリクスのフレームワークを用いて検証してみます。

その結果は、下記の通りです。

BNPLは、既存の電子決済市場に対して新規サービスを導入するため、製品開発戦略が該当します。

では、この製品開発戦略が成功した場合、メルカリ社はどのような状況になるのでしょうか。

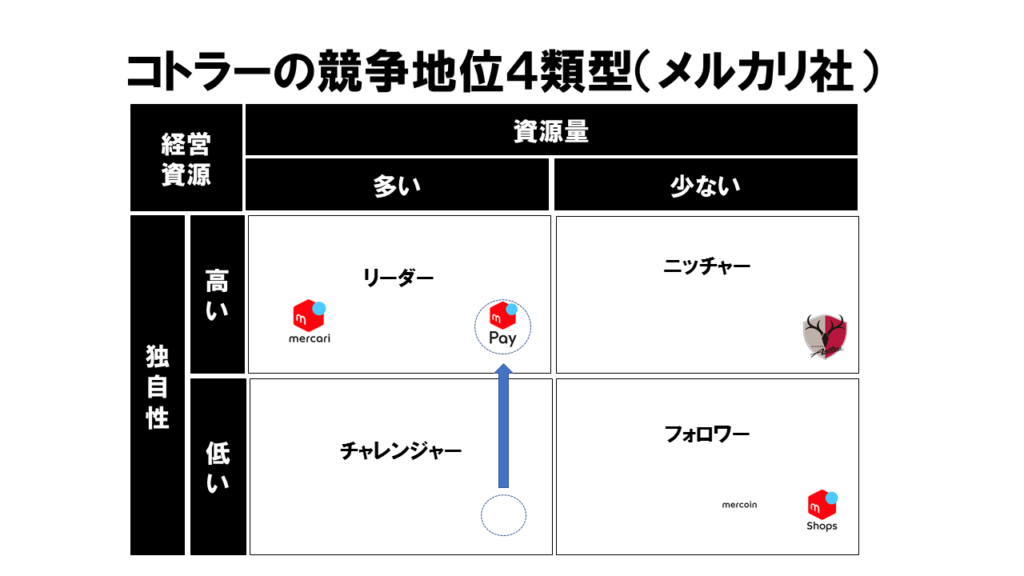

その結果は、下記の通りです。

まず、コトラーの競争地位4類型では、メルカリ社はリーダー企業となる可能性が高くなります。そうなると、市場を牽引する立場となりますので、新サービスの導入時に認知度が高まり、協力企業を得られやすくなります。

また、業界シェアが高くなることで範囲の経済性を獲得し、社内で共有可能なコストを一元管理することによって経営効率を図れ、異業種・複数の事業活動を行いやすくなり、更なるブランド拡張がし易くなります。

そしてこれに成功することで、複数事業で経営資源を共有して経済性を高める効果があるので、比較的短期で企業が成長を遂げることができます。

その結果、下記のような展開が可能となります。

ここから見出せるのは、BNPLを用いた既存事業のテコ入れと、多角化による新事業の立ち上げにもBNPLが有効に作用する可能性があるということです。

まず、BNPLを用いることで、既存事業のフリマアプリでの決済の利便性が高まり、利用者増や売上高増を狙えます。

また、メルカリShops事業においても、BNPLを用いた新規カテゴリ利用が増加し、それに比例して出店も増加するかもしれません。

そして、これらの顧客購買履歴や事故率をAIで管理してデータとして蓄積することで、企業に対するデータ分析ビジネスや、AI学習によるマーケティングツールの販売先拡大も検討価値が出てきます。

つまり、新規事業が立ち上がり、メルカリ社は新たな事業領域を確立することができるかもしれないのです。

実際に、メルカリ社はデータアナリティクスを重視しており、今回のBNPLによってそれが更に強化される見込みである旨を公表しています。

話題のBNPLと日本の事情。“第2世代”は隠れたニーズを掘り起こす

(2021年9月22日 Impress Watch 鈴木 淳也氏 署名記事)

https://www.watch.impress.co.jp/docs/series/suzukij/1352274.html

これらを鑑みると、メルカリ社はBNPLを、金融会社としての事業領域拡大ではなく、ただの後払いサービスの追随でなく、ブランドシナジー効果が期待でき、なおかつそれが自社の成長戦略としての利用価値となるということを見出していることが推察されます。

BNPLはそのビジネスモデルゆえに、未回収事故に備えて引当金を多く積む必要があります。なおかつ、まとまった資金調達が必要になるがゆえに、金利によって業績が影響を受ける可能性あることを踏まえると、安定的な利益確保が難しいという側面があります。実際に、海外でBNPLを展開する企業は、軒並み赤字決算になっているという状況です。

しかし、メルカリ社はそもそものビジネスモデルから考えても、金融会社としての成長を目指している訳ではなく、本業が別にあるために、BNPL事業単体として、大きな収益を獲得する必要がありません。あくまでも、顧客が自社を選ぶきっかけ・接点が作れれば、上出来なのです。

つまり、メルカリ社はBNPLを販売促進・マーケティングデータ収集として扱っているということになります。

だからこそ、金融会社よりも幅広いブランドシナジー効果が期待できるということです。

シナジー効果というのは、言うは易く行うは難しと言われています。そのため成功事例と言えるものは、決して多くありません。

今回のメルカリ社のブランド拡張によるBNPLは、自社の抱えるブランド同士のシナジー効果の成功事例になる可能性が高いのではないでしょうか。

■武川 憲(たけかわ けん)執筆

一般財団法人ブランド・マネージャー認定協会 エキスパート認定トレーナー

株式会社イズアソシエイツ シニアコンサルタント

MBA:修士(経営管理)、経営士、特許庁・INPIT認定ブランド専門家(全国)

嘉悦大学 外部講師

経営戦略の組み立てを軸とした経営企画や新規事業開発、ビジネス・モデル開発に長年従事。国内外20強のブランド・マネジメントやライセンス事業に携わってきた。

現在、嘉悦大学大学院(ビジネス創造研究科)博士後期課程在学中で、実務家と学生2足のわらじで活躍。

https://www.is-assoc.co.jp/branding_column/